【2023年版】キャッシュレスの導入状況|目指すべき未来の姿と今の課題とは?

スマートフォンの普及やコロナ禍によって急速に広がったキャッシュレス決済。日本でも導入が進んでいるものの、国が理想とするキャッシュレスの未来像の実現には至っておらず、課題もあります。

この記事では、経済産業省が令和5年3月に発表した「キャッシュレスの将来像に関する検討会とりまとめ」レポートを元に、日本の店舗におけるキャッシュレスの導入状況や効果、課題についてご紹介します。

無料メルマガ登録はこちら:ストアデジタルの今をひも解くメルマガをお届けキャッシュレス決済は店舗に効果をもたらしているのか?

まずは日本のキャッシュレスの導入状況や、店舗にどのような効果が出ているのかを見ていきましょう。

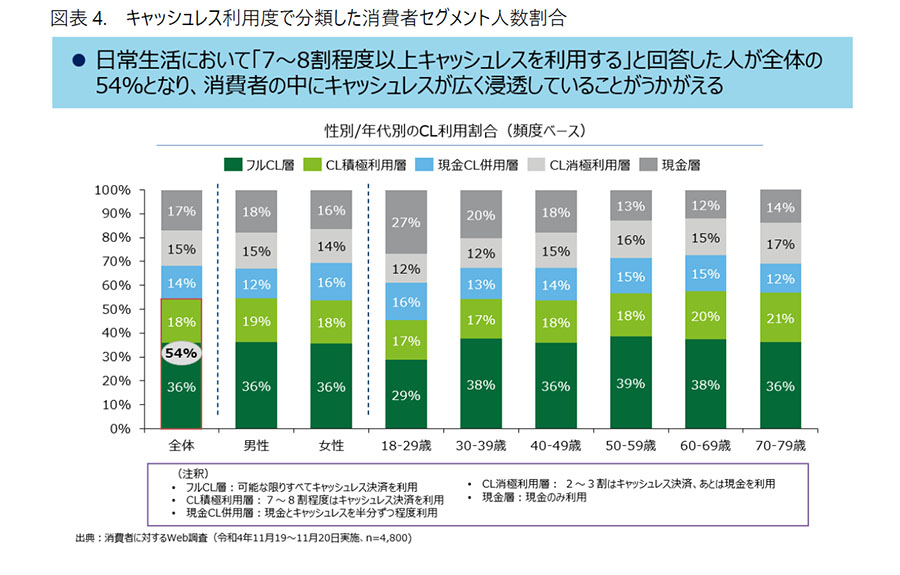

日本のキャッシュレス決済比率の実際は50%超

経済産業省が発表した「キャッシュレスの将来像に関する報告書」(以下経済産業省のレポート)によると、日常生活において「7~8割以上キャッシュレスを利用する」と回答した人は全体の54%と半数を超えていました。

https://www.meti.go.jp/shingikai/mono_info_service/cashless_future/pdf/20230320_1.pdf

キャッシュレスといえばクレジットカードが定番でしたが、今では「○○pay」に代表されるQRコード決済や電子マネー系ICカードも増えています。

クレジットも機器にかざすだけで決済できる「タッチ決済」が登場し、非接触性の高さを実現しました。また新たなキャッシュレス方法としてBNLP(Buy Now Pay Later)という後払いの決済方法も登場しており、キャッシュレス文化の発達が止まりません。

クレジットカード以外のキャッシュレス普及状況については、キャッシュレス決済の現状は?クレジット以外の普及状況を調査で詳しくご紹介しておりますので、ぜひご参照ください。

日本のキャッシュレス決済の導入状況は?

経済産業省のレポートによると、店舗のキャッシュレス導入状況は80%と高い割合で導入されていることが分かりました。

しかし主な決済手段の内訳をみると1番がクレジットカード(導入率63.3%)、2番がコード決済(導入率55.6%)、3番が電子マネー(導入率29.7%)となっており、各手段を見ると決して高い数字ではありません。

今後、日本では各決済手段の利用状況を踏まえて、導入率をさらに高めていくことが課題です。

■キャッシュレス未導入の理由

キャッシュレス決済の導入が進む一方で、決済方法は“現金のみ”という店舗もあります。キャッシュレス未導入の理由としては、以下の3つが挙げられます。

- 現金のみで特に困っていないから(52.9%)

- 決済手数料が高いから(49.0%)

- キャッシュレス決済を導入してもメリットがなさそうだから(28.2%)

参照:キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会 P.1

https://www.meti.go.jp/shingikai/mono_info_service/cashless_payment/pdf/2021_003_05_02.pdf

最多となった理由は、上記の通り現金のみの決済で困っていないというものでした。

客単価で異なる決済方法

経済産業省レポートによると、客単価によっても決済方法が異なることが分かっています。

| 客単価 | キャッシュレス利用率 |

| 1.000円以下 | 70% |

| 2,000円~3,000円 | 78% |

| 5,000円~10,000円 | 87% |

| 10,000円~30,000円 | 95% |

| 全体 | 80% |

参照:キャッシュレスの将来像に関する検討会 とりまとめ P.17 図表 7. 客単価別のキャッシュレス決済導入状況 より抜粋

https://www.meti.go.jp/shingikai/mono_info_service/cashless_future/pdf/20230320_1.pdf

客単価別のキャッシュレス利用率をみると、単価が上がるほど利用率が上がっています。現金を多く持ち歩きたくない、ポイント還元を受け取れるなどキャッシュレスの特徴を知り、賢く使い分けている消費者が多いようです。

キャッシュレスの導入効果として客単価の増加を見込んでいた店舗は多く、そのほかにも購入履歴をマーケティングに活用したい、現金の取り扱いコストを削減したいと導入するケースも少なくありません。

上記の結果を見る限り、客単価が高い店舗ほどキャッシュレス決済の導入効果を感じられるでしょう。

導入効果の実感が薄い店舗の課題解決

経済産業省のレポートによるとキャッシュレスを導入して効果を感じる店舗も多いですが、一方で導入効果をあまり感じないと回答した店舗もあります。

現状で店舗売上にしめるキャッシュレスの割合が1~2割と低い店舗では、導入効果を感じる割合が33%と低いことがわかりました。一方でキャッシュレスの割合が3~4割を超えると導入メリットを感じる比率が高まり、6割以上の店舗がメリットを感じるようになります。

キャッシュレスの割合が2割以下だと現金の取扱いにかかるコストも大して削減できず、意味がないと感じてしまう店舗も多いようです。

解決方法としては、キャッシュレスの割合を3~4割程度まで高め、現金決済におけるコストを削減することが最善です。

キャッシュレス決済なら消費者にとってレジの支払い時間が短縮されること、非接触性が高まることなどをアピールし、店舗におけるキャッシュレス比率を高めるといいでしょう。

キャッシュレス推進の社会的意義を改めて考える

キャッシュレスは国が推進している施策の1つでもあります。ここでは、キャッシュレス推進が社会的にどのような意義があるのか見ていきましょう。

国が定義するキャッシュレス化の定義

経済産業省のレポートによると、国はキャッシュレスの定義を「物理的な現金(紙幣・硬貨)を使用しなくても活動できる状態」としています。

具体的なキャッシュレス手段としては、スマホ決済やクレジットカード、電子マネーの他にも、口座振り込み・自動引き落とし、仮想通貨といったものもキャッシュレス手段の1つです。

物理的な現金を必要とせず、モノや空間、時間、情報量といった物理的な制約から解放された商取引を行えるようになることがキャッシュレス決済の定義であり、1つの目的となります。

国が望むキャッシュレスの姿とは

国としては、キャッシュレスを推進することで、請求・認証・精算までのすべての流れをデジタル化して、請求データに基づいて清算が自動実行される状態を「望ましいキャッシュレスの姿」としています。

例えば企業間取引において、キャッシュレスで支払いを行った場合を考えてみましょう。決済は口座振替というキャッシュレス決済で行ったとしても、請求書発行や入金操作、確認や契約書の取り交わしが紙ベースなら、国が言う「望ましいキャッシュレスの姿」とは言えません。

つまり支払いだけをキャッシュレスにするのではなく、精算までを自動かつシームレスに実行できるようにすることで人や金銭的なコストを削減し、新たな価値の創造を目指すのです。

デメリットや課題を低減して普及促進するには

キャッシュレス決済にはデメリットや課題もあり、導入に後ろ向きな小売店もゼロではありません。最後に、今後日本でキャッシュレスの普及を促進するために必要な要素について、見ていきましょう。

国が考えるキャッシュレス化における社会的課題

国はキャッシュレス化における社会的課題について、以下の4つの要素を上げています。

- ユーザービリティ

- インフラコスト

- 加盟店の負荷

- 不正利用

キャッシュレス決済は日常生活で問題なく運用できても、災害時に利用できないリスクがあります。災害に限らず、通信障害が発生すればキャッシュレス決済が利用できません。

また現金インフラを維持するコストは約2.8億円といわれていますが、キャッシュレスだとその7割になるといわれており、金額にすると約1.96億円です。劇的にコストが下がるわけではないので、この点も課題となるでしょう。

店舗側でも、キャッシュレスの導入には端末やカード発行、決済システムの導入などの負担すべきコストも少なくありません。

また詐欺やスキミングといったキャッシュレス特有の不正利用もあり、誰もが安心して使えるキャッシュレス環境の構築が課題です。

高齢者におけるキャッシュレス課題

現金のみで商取引を行ってきた高齢者にとって、キャッシュレスへの移行は簡単ではありません。実はキャッシュレス化に伴い現金流通が減っていると思いきや、世界中で現金流通は増えている状況です。

キャッシュレスが進む一方で現金の流通が増える現象は“銀行券のパラドックス”といわれており、日本のキャッシュレスにおける課題の1つとなっています。

銀行券のパラドックスを引き起こす要因の1つと考えられているのが、高齢者の存在です。日本でも高齢者ほど支払いを現金で行う人が多く、2023年に入っても現金の需要は下がっていません。

アプリやスマートフォンの利用を前提としたキャッシュレス決済が広がるほど、高齢者の現金需要が高まっているという分析もあるほどで、先進国では高齢者が取り残されている点が大きな課題です。

解決策として、高齢者にはスマートフォンやアプリを介さない“プリペイドカード”によるキャッシュレス決済方法が挙げられます。

経済産業省のレポートでも、チャージして利用するプリペイド型はお財布で現金を管理する感覚と似ており、現金利用層に親和性が高くキャッシュレス移行を促す第一歩として推進しています。

事業者がキャッシュレス化を導入するために必要なこと

キャッシュレスの導入には国が取り組むべき課題もありますが、以下のような課題は事業者も個々に取り組まなければなりません。

- キャッシュレス特有の不正対策

- 個人情報の管理

キャッシュレス決済では、店舗に表示されているQRコードに別のQRコードを張り付けて不正な決済をされた事例もあります。またキャッシュレスに伴い小売店で導入が進む「セルフレジ」も、スキャンをせずに直接カゴに入れるといった不正が発生しており、店舗側の頭を悩ませる大きな課題の1つです。

対策としては、店員を常時数名配置する・客の手元を映す監視カメラを導入するといった方法が挙げられます。

またキャッシュレス決済によって得られたデータをマーケティングに活用したい場合、個人情報を保護する仕組みのもとで管理しなければなりません。特に外部データと連携させる場合は、簡便・安全・低コストなデータ授受の方法を考える必要があります。

キャッシュレスの導入について、現状と目指すべき未来の姿をご紹介しました。店舗にもメリットが大きいキャッシュレス決済は、まだまだ課題があります。店舗側でも、より効果的な運営ができるよう工夫していきましょう。